火災保険

水災

35366

台風・暴風雨・豪雨・融雪洪水・高潮・土砂崩れ・落石などの水災が原因で、建物や家財に損害が生じた場合に保険金をお支払いします。

水災の補償例

建物の補償例

台風で川が氾濫し、床上浸水が起きて床と壁紙の張替えが必要になった

自宅裏の山が土砂崩れを起こして家屋が半壊した

家財の補償例

高潮で床上浸水が起き、家電が壊れた

洪水で家具が使えなくなった

お支払いの対象となる損害について

次のいずれかの損害が生じた場合にお支払いの対象になります。

- ・ 保険の対象に再調達価額(※1)の30%以上の損害が生じた

- ・ 床上浸水が生じた(※2)

- ・ 地盤面(床面が地盤面より下にある場合はその床面)より45cmを超える浸水によって損害が生じた

- (※1)同等の建物を建て直す、または再購入するのに必要な金額のことをいいます。

- (※2)居住の用に供する部分の床(畳敷または板張等のものをいい、土間、たたきの類を除く)を超える浸水をいいます。

水災の補償を検討する際のポイント

例えば、以下の場合、洪水・高潮・土砂崩れのリスクが高い可能性があります。

- ・自宅がマンションの2階以下にある

- ・自宅が低地にあり、河川の氾濫、内水氾濫や高潮による床上浸水の心配がある

- ・自宅が山や崖に隣接している

水災リスクの確認にあたっては、お住まいの地域の地形のほか、国土交通省の「ハザードマップポータルサイト」や自治体のホームページなどを参考にしてください。

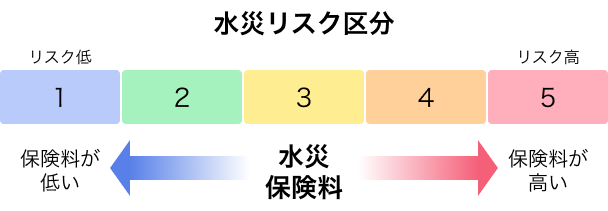

なお、当社は建物の所在地における水災リスクを5区分に分類し、その区分に応じた保険料率を適用します。

※保険始期日が2024年10月1日以降のご契約に限ります。

貴重なご意見を、ありがとうございました。

今後の参考にさせていただきます。

商品担当

栗城知加良

洪水や高潮、土砂崩れなどの水災のリスクは、土地や住宅の環境に左右されます。たとえば、一般的にマンションの高層階は床上浸水のリスクは低いといえます。 お住まいの地域の地形のほか、自治体のハザードマップなどを確認してリスクを把握してからご検討ください。

なお、水道管などの給排水設備の事故による水ぬれの損害は、水災ではなく水ぬれの補償の対象になります。